[罗戈导读]12月23日,路歌网络货运税务专家胡平萍在路歌演播厅进行了一场题为《金税四期下物流企业如何做好财税规划》的干货直播,为大家解读金税四期,并用真实的案例剖析物流行业税收痛点及其应对的税收建议。

[罗戈导读]12月23日,路歌网络货运税务专家胡平萍在路歌演播厅进行了一场题为《金税四期下物流企业如何做好财税规划》的干货直播,为大家解读金税四期,并用真实的案例剖析物流行业税收痛点及其应对的税收建议。

12月23日,路歌网络货运税务专家胡平萍在路歌演播厅进行了一场题为《金税四期下物流企业如何做好财税规划》的干货直播,为大家解读金税四期,并用真实的案例剖析物流行业税收痛点及其应对的税收建议。

以下是根据直播视频整理的内容:

各位收看直播的朋友们,大家晚上好,我是路歌胡平萍,很高兴在线上和大家进行关于财税方面的交流,今天的主题是《金税四期下物流企业如何做好财税规划》,所以首先我们来看一看什么是金税四期。

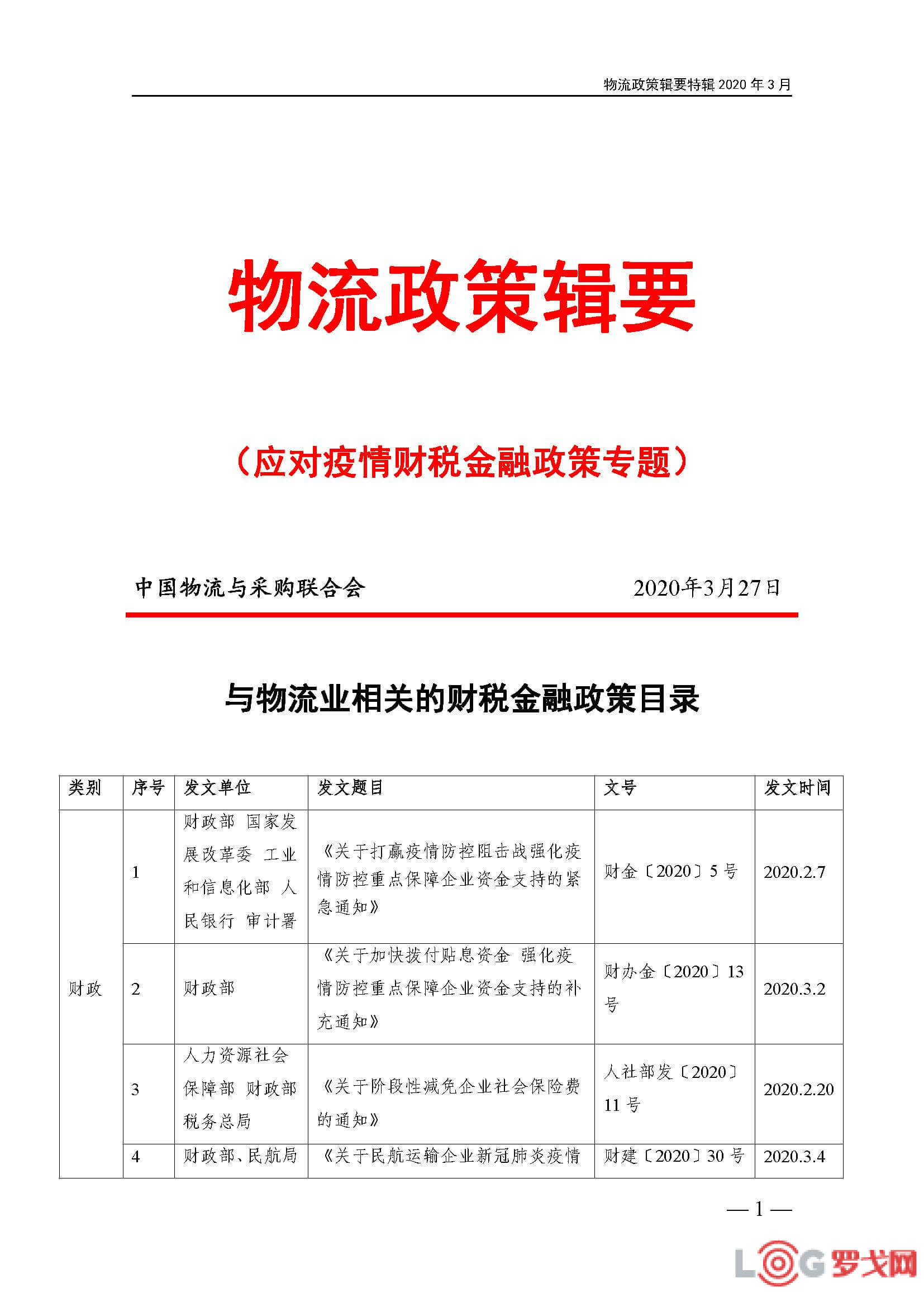

11月13日,国家税务总局在官网上发布了2020年12月政府采购意向公告,正式官宣金税四期的到来,一石惊起千层浪。为什么金税四期一出就能引起如此关注和热议?

这事要从金税一期说起。1994年,国家开始实施金税一期,当时信息化程度非常低,电脑非常少,都是286/386/486,增值税发票全部是手动开的,国税局想做到交叉稽核系统要通过手动采集数据,再录入计算机之后进行比对。但是手工采集的数据错误率很高,覆盖面又窄,当时只有50个城市运行,所以最后金税一期就停掉了。

2001年,信息化发展到一定阶段,国税局吸取了一期的教训,实现了发票数据自动采集,增加税种,并且把海关增值税完税凭证也纳入到了管理系统中,在全国推广使用。但是,在整个税收体系中,增值税只是流转税的一种,那时候营业税也占据了半壁天下。所以金税二期的适用面也非常窄。

在这种情况下,国家又对系统进行了不断的摸索和升级。因此,从2013年开始,国家又推出了金税三期。同时国家税务总局和有关部门也在不断地对金税三期进行升级。

例如2018年,金税三期再次升级,整合了营改增,实现了五证合一,把银行账户分类及支付结算管理、个人财产数据整合、境外收入情报交换等也纳入了进来。现在的金税三期可以通过系统查看掌握到每个企业的销售额、买卖物品的种类、企业更换的地址、每天产生的费用等所有数据,涉及到了所有税种、所有工作环节。

既然金税三期已经如此强大,为什么还要做金税四期呢?11月份政府公布的招标文件其实已经表明了。金税四期是在金税三期已经集大成的“大数据征管”基础上的一个进化及完善,它将不在局限于纯税收的信息,更多的是要把“非税”信息也纳入其中,通过“非税”信息来全方位、立体化地监控企业的经营状况。这是要强化“信息治税”。

金税四期能给企业带来什么变化,下面我们先看一看国内公路运输的现状,在现状下再来分析咱们物流企业财税的状况。

公路货运分为有车和无车两种方式。上个世纪90年代初,农村剩余劳动力跑运输是一个快速发家致富的方式。在这种背景下,个体车辆得到快速增长,例如安徽阜阳、河南周口都因此有“卡车之乡”的称号。

另外,物流运输公司也越来越不愿意养车,原因有两方面:一养车成本太高,企业买一台车就得养一名司机,不管有没有货拉,都得还车贷、发工资,对于企业来说,固定成本非常高,如果企业业务不稳定的话,更是雪上加霜;二车辆管理难度大,公路货运长途偏多,企业很难对长期在外的车辆进行管理,这也是物流公司一直存在的痛点之一。

基于这两点,现在的物流企业绝大多数调用的都是社会运力,让个体司机去承运货物,只有少量的干线运输还保留着少许车辆。

在这种情况下,无车承运方式其实早已成为国内从事公路运输企业的主流模式。

在这种运输背景现状下,物流行业税务痛点包含两种:

1.国家行业管理政策和税务部门的税收政策与实际行业情况不匹配

其一,个体车辆经营身份被占用,无法开具发票。2010年之前,营运证的资格是统一到了公司主体,这导致个体司机没办法给自己买的车注册上牌,必须把车辆挂在具有运输资质的企业名下才可以从事货物运输,由此市场产生了车辆挂靠这种扭曲模式。

一般,个体司机买车,都是由挂靠公司帮其解决车牌、保险、车贷等问题。但是挂靠公司并不参与车辆经营,不为司机提供业务,也不为司机开票,可是个体车辆的经营身份又被占用了,这导致司机也无法开具发票。

这种情况大概在营业税时期就已经存在了。2006年之前,我国物流行业一直处于高速发展时期,运力不足使得无法从司机处获得发票的企业只能接受这个事实,然后想方设法通过其他渠道获得发票,这也是当时江西发票满天飞的一个原因。

其二,个体经营的卡车司机没有意愿和能力完成个体注册。近几年,国家已逐步放开了相关管理规定,车辆可以注册到个体经营身份下,同时,虽然国家一直在不断精简优化整改办证流程,但司机依旧没有时间没有精力也没有能力去做这件事情。

此外,司机买车需要贷款,需要找一个能给他办理贷款服务的机构,而挂靠公司恰好就能为他们提供从贷款买车到后续的注册、保险等一系列服务。所以,自然而然就造就了个体司机不愿意注册个体经营身份。

2.增值税抵扣链条天然断裂

这要从增值税的税收特点说起。增值税是流转税,它是对增值额部分进行征税。例如,花10块钱买一个杯子,再花10块钱把它卖掉,中间并没有产生增值,按道理其实是不用交税的。但是如果采购杯子的过程中没有获得用以抵扣销项税额的增值税专用发票,那么就得按照10块钱全额缴纳税收。

这种情况也同样适用于公路物流。物流公司在采购个体司机提供运输服务时,往往会拿不到发票,即使拿到也是3%的抵扣发票。因为个体司机到税务部门代开发票,被开出的一定是小规模个体简易征收税率3%的抵扣发票。试想一下,物流企业即使是平进平出的采购了这项服务,那么在税收上就增加了6个点的税负。这个原因导致增值税链条断裂。

此外,反过来想,个体司机提供运输服务的时候也是要成本付出的,例如买车、运输过程中加油以及过路过桥费等,这些都包含了增值税,但因为没办法向下传递,导致行业存在严重的重复缴纳。

以上是我对物流行业税收状况的分析。下面再看看物流企业财务状况,也从两方面进行分析:

1.帐务核算和应收账款管理

其一,按传统模式运营,帐务处理方式原始,财务核算信息化水平低,财务数据不能为企业经营提供有效支持。

在最近路歌的一次线下活动中,来了70多位物流老板。当时我问这些老板有没有人看财务报表,结果只有三个人表示自己会看,剩下的都不看。

为什么不看?一是报表确实有很多专业性的东西,看报表需要有一定的了解,但更多的因素是老板不相信报表,他们觉得报表上的数据和他们想象的完全不一样,数据不准确又为何要看。

数据为什么会不准确?可以从老板和财务的日常对话窥探几分。例如:老板问财务今天发了多少车,财务会说不知道;问账上还有多少应收款,财务肯定会说单子还没来,数据还没有出来,等到月末的时候才知道;如果老板再问她今天回了多少钱,财务会说,您等一等,等会我们去银行账户里查一下才能告诉你。

这样的对话多几次之后,老板肯定会想:财务是干什么的,不就是报个税,怎么连个帐都搞不清楚,还不如直接去问现场的调度和项目上的人。

这里先为财务们叫个屈,这真不怪他们。因为物流企业按照传统经营模式,靠的就是线下原始单据的传递,当企业信息化水平比较低,没有把信息及时传给财务的时候,财务又如何计算呢,也只能巧妇难为无米之炊了。所以,如果企业的信息化水平提高到一定水平,那么财务数据一定会为企业经营提供有效支持。

其二,财务制度不健全,收入成本核算混乱,害怕税务部门及其他部门的检查。

很多企业都会做几套帐,自己看做一套帐,应付税务做一套帐,到银行贷款还要再做一套报表。

分析一下,其实大多数企业这么做,无外乎是为了少交点税。但真的少交了吗?没有。和客户对账要钱的时候,客户会说先把发票开过来,才会把钱给你。那么在开票的时候,税就已经产生了,就需要交税了,销售额这块是必须要缴纳税款的。所以根本没有减少税收。

那企业为什么还要做几套账,有必要吗?这是因为我们的成本发票没有办法获取,采购的个体运输司机没有办法提供发票,这就只能通过其他办法获取发票来处理账务。这种情况下就生出了几套账。

虽然无奈,但这种做法是不对的,是违法的,所以企业就非常害怕税务部门及其他部门的检查,因为一查就会查出问题。在这种情况下,企业的财务人员也非常不稳定,经常是今天换明天换,流动非常大。这也使得企业招不到合适的财务人员,进而导致企业账务越来越乱,最后企业没有办法只能把报税工作外包给代账公司,然后找个家里人做一个内账,但由于家里人没有专业知识,所以账目只会越记越乱。

其三,应收账款管理混乱,依靠运单(纸质单据)和人脑记忆,导致企业核算不清,和客户对账处于不利地位。

企业和客户要款的过程中,客户一般会说你先和我们的财务把帐对了,然后把票开了。等你和对方财务对账的时候,又会被告知先把对账单拿过来。但很多企业拿不出对账单,都是一堆纸质单据,问原因就说是财务离职了,帐没有了。这种情况下,企业和客户对账是非常不利的,因为没有清晰的纪录,如果单据丢失了一两张,这时候就是有理也说不清了。

2.增值税抵扣链条天然断裂

物流企业资金管理一般会遇到两个问题。

一是资金缺乏,筹资渠道有限,资金成本较高。当企业业务扩张的时候,往往会出现资金不足的问题,因为接到业务时需要先给客户打一笔保证金。另外就是账期问题,和客户的账期一般是3个月或者更长,这个时间段内,和司机的结算往往是一个月或两个月,这就意味着企业需要先垫付资金。

企业获得资金的渠道,首选无外乎是找银行借贷,但是银行更看重的是抵押物,而物流企业又都是轻资产运营,没有合适的抵押物,所以很难贷到款。即使能贷到款,办理流程也很繁琐冗长,等你贷到款,业务早就流失了。因此,有些企业会想其他办法,例如信用卡套现,但信用卡只有四五十天免息期,且额度不高;另外就是找亲戚朋友借钱或民间借贷,这些都不太靠谱,有各种问题。

因此,由于企业筹集渠道有限,导致很多业务是想扩张却扩张不了。

二是不能有效匹配资金收支,导致不能及时兑现司机运费,引发信用风险。

这是因为企业和客户及司机的账期是不同的,这边客户还没有回款,就需要先把司机的费用兑现掉。有的企业会提前做好预算,把钱安排在账上用来支付,但有时候预算做的不及时,就会导致资金占而不用,占用成本增高。有的企业不做预算,等到需要付款时才发现账上没有钱,就会引发司机信用风险。如果司机总是没有及时结算到运费,就可能发生“先结算后卸货”的事情。此后,司机可能就会选择不合作,甚至合作时直接拉着货跑。

案例:某物流公司2019年销售额2000万元,一般纳税人,该公司无自有车辆主要是依靠调用社会车辆,公司名下没有固定资产。19年的营业成本总计1650万,包括1500万的外调车辆费用,收入减去成本,计算下来其税前利润是350万。

但交完税后会呢?首先,因为找的是个体司机,所以没有进项抵扣,企业要全按9%去交缴纳增值税以及附加税种,总计要交184.95万;其次,企业所得税有一个纳税调增的过程,因为1500万的支出没有办法获得税前列支的发票,导致它的应纳税所得额很高,调增回来之后就变成了1665万,需要缴纳企业所得税就是416.26万。这样算下来,企业最后亏损251万。

物流企业的经营目标是盈利,不可能辛辛苦苦干一年是负增长,全交税了。

这种情况下,一般物流企业是怎么做的呢?

首先,大中型物流企业的解决思路是把业务转包出去,找一些小的物流公司或承运商来解决税收和资金上的问题,由他们来解决开票和垫资。这样做确实可以解决一部分问题,但成本比较高,运输过程无法管控。

其次,小型物流企业,由于他们本身的利润已经很薄,不可能转包出去,所以只能在采购司机的时候通过其他手段获得发票。这些不合规的发票使得企业的税收风险非常大,同时也会面临垫资的压力。

不合规发票,建议大家不要采用,尤其是在金税四期下。因为现在国家的查处力度非常大。据公开数据显示,2018年全国共查处涉嫌虚开增值税发票企业108970户,定性对外虚开、接受虚开增值税专用发票及其他可抵扣凭证582.5万份,涉案税额1108.93亿元,查处涉嫌骗取出口退税企业3545户,挽回税款损失147.87亿元。

现在的金三系统可以毫无悬念地查出企业拿到的所有发票,一旦出问题,第一时间就会定位到你这里,就需要做进项转出,补交滞纳金。所以,增值税这个雷大家就别踩了,搞不好就掉进去了。

有的人可能会想,既然增值税这个雷不能踩,那么普票呢?其实是一样的,企业采购进来的普票系统都有记录,如果取得的普票也是虚开的,同样也会被查处,一样要做纳税调增,补缴所得税和滞纳金。

所得税的普票也不能用,那能不能不要票来入账呢?对不起,像刚才那个案例,2000万的收入,系统里会看到你开出去发票2000万,你取得的有发票收入只有150万,剩余的差额部分没有发票,系统可以清清楚楚地看到。这时候,税务局可能就会给你打电话说,你家企业的纳税评估风险出来了,请你们过来解释一下。

1.网络货运平台的优势

说了那么多不靠谱的找票手段后,能不能做些靠谱的事情呢?这里建议大家把业务委托给网络货运平台。原因分企业和政府两方面来说。

1)企业。网络货运平台可以帮企业建立运力供应链,帮大企业直采到司机,帮小企业解决发票合规问题。除了优化整合运力外,网络货运平台还可以跟踪运输全过程,提高业务管理水平和客户服务水平;通过线上结算支付,可以提升效率,减少灰色费用;可以帮助企业取得合规发票,用以解决企业增值税和企业所得税税负高的问题。

2)政府。这几年网络货运得到了国家的大力支持,一是因为它是天然的大数据平台,所有业务数据全部线上呈现;二是便于政府准确把握行业的情况。

网络货运便于税务的稽核、征管,使得通过大数据控税的创新成为可能,也让行业能够进入合规化运转,为税收政策演进提供了基础。

再回到刚才所说的企业案例中。如果把业务委托给网络货运平台,在收入和成本都没有变化的情况,最大的变化是税收方面,首先增值税只要交34万,附加税交4万,最后企业所得税只要交88.9万,这样算下来企业的净利润是266.69万,和之前相比相差了五百多万,数字还是相当可观的。

2.如何选择网络货运平台

通过案例分析得知,网络货运平台在帮助企业解决税收痛点方面更具优势。但是,这并不意味着任何网络货运平台都可以。现在市场上网络货运平台良莠不齐,需要大家认真谨慎选择,如果企业选择的是不靠谱的平台,那么最后可能会牵连到自己。

所以,企业选择网络货运平台需要注意两点:

第一,要选择正规网络货运平台。它必须资质证书齐全,品牌可信度高,具有强大的互联网技术支持,这非常重要。

第二,要关注网络货运平台运作是否规范。例如,它是否追踪运输业务全过程,能否做到四流一致。只有规范的操作,拿到的发票才可以放心地去抵扣、去认证去入账。拿到合规的发票,企业也就不需要再做几套账了,一套账就可以了;也不用担心税务部门来检查,因为不管怎么检查都是合规的。

说到这就打个广告说一下路歌。路歌成立于2002年,是全国首批无车承运试点企业,具有很多其他平台不具备的优势。总的来说,路歌自主研发勇于创新,网络货运平台注重业务合规风控严格,诚信经营,是政府、行业认可放心的企业。

最后,用“简税制、宽税基、低税率、严征管”这12个字来概括一下目前的行业税收环境。这几年,税务程序在不断简化,税率在不断下调,从17%调到16%,再降到13%;物流行业的税率也从11%降到了10%,现在又降到9%。

不过与此同时,税务部门也在不断升级征管手段,从金三到金四,可以说税务部门已经具备了火眼金睛的能力,任何违法行为都难以逃脱。所以,如果物流企业还用过去的老办法做税收规划,则可能面临着严重的违法风险。提醒大家一定要合法合规,不合规的做法最好摒弃,不能因小失大,得不偿失。谢谢大家!

迪卡侬中国物流部门校招热岗

8538 阅读

蔚来能源热招供应链质量管理

8383 阅读

京东物流社招采购,供应商管理岗,Base北京,河北,河南,重庆等全国多地

6999 阅读农夫山泉23-25届校园招聘供应链类岗位

4879 阅读顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4390 阅读益海嘉里(金龙鱼)2025校招供应链、物流储备生

4394 阅读盒马社招运输经理;店仓管理专员;仓储业务物资管理高级专员;店仓经理

4138 阅读京东社招项目运营岗;客户体验分析;配送运营岗;客户经理岗;营业部负责人岗

4048 阅读华润啤酒2025届校园招聘物流管培生

3956 阅读特斯拉智能制造校招专项:24-25届物流、供应链类岗位

3904 阅读

粤公网安备 44030402005698号