[罗戈导读]行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

[罗戈导读]行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

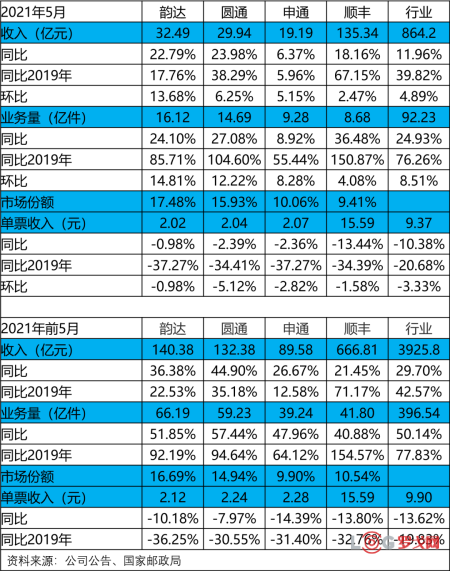

高基数下5月行业增速略有走低:2021年5月全国快递业务量92.23亿件,同比增长24.93%,2年CAGR增32.76%(2021年前5月+50.14%)。异地件业务量78.19亿件,同比增长29.00%%,2年CAGR增36.08% (2021年前5月+57.57%)。全国快递行业收入864.2亿元,同比增长11.96%,2年CAGR增18.24%(2021年前5月+42.57%)。全国快递单月平均单价为9.37元,同比降低10.38%,环比降低3.33%(2021年前5月-13.62%)。5月行业增速和均价略有降低。

行业集中度维持高位,通达系头部企业增速与行业持平:2021年5月快递服务品牌集中度指数CR8为80.5,同比下降3.9。2021年5月,顺丰业务量增速高行业12个百分点,韵达低行业1个百分点,圆通高行业2个百分点,申通低行业16个百分点。

通达系价格竞争仍较激烈,顺丰时效件增速仍在低位:5月业务量方面,韵达完成16.12亿件,同比增24.10%,2年CAGR增36.28%(2021年前5月+51.85%);圆通完成14.69亿件,同比增27.08%,2年CAGR增43.04%(2021年前5月+57.44%);申通完成9.28亿件,同比增8.92%,2年CAGR增24.68%(2021年前5月+47.96%);顺丰完成8.68亿件,同比增36.48%,2年CAGR增58.39%(2021年前5月+40.88%),但时效件估计仍然处于低增长。5月单票收入方面,韵达单票收入2.02元,同比降0.98%,环比降0.98%(2021年前5月-10.18%);圆通单票收入2.04元,同比降2.39%,环比降5.12%(2021年前5月-7.97%);申通单票收入2.07元,同比降2.36%,环比降2.82%(2021年前5月-14.39%);顺丰单票收入15.59元,同比降13.44%,环比降1.58%(2021年前5月-13.80%)。头部企业业务量维持高增长,两年复合增速普遍超35%,但价格竞争仍较激烈。

数据简评:行业正式进入高基数阶段,通达系5月业务量同比增速均较4月有所降低,价格亦有较大压力。价格监管政策落地后有望减缓行业竞争,虽然不利于行业快速出清,但有利于龙头企业利用历史沉淀的资源、能力缓慢扩大竞争优势和市场份额。

“京东服务+”洗衣中央工厂招商、3C上门安装/维修招商

2402 阅读

嘉诚国际发布2024年年报:营收13.5亿元,归母净利润为2.05亿元

2389 阅读

深圳拟扩大试点物流、环卫功能型无人车运营,加速产业规模化进程(附编制说明等下载)

2230 阅读这家老牌物流巨头被收购,9亿美元交易值不值?

1834 阅读DeepSeek落地全球第一大港

1340 阅读京东外卖重点推广39城

1302 阅读国内首条无人机城际物流航线首航,1200公里续航会否冲击货运格局?

1304 阅读即将年营收超3000亿元、迎来8.66万名新员工,这家物流巨头面临最大风险

1240 阅读京东,为外卖骑手缴纳五险一金!

1167 阅读普洛斯中国2024年表现稳健强劲,卓越运营助力新经济势能攀升

1135 阅读

粤公网安备 44030402005698号