[罗戈导读]今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。

[罗戈导读]今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。

美国商务部上周公布了2月的预计零售额和1月的零售库存(数据滞后两个月),我们一起来看一下。

今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。单单看零售业(不包括食品)的话,2月份销售环比微跌0.1%,基本跟1月持平,继续维持相对健康的水平。

从品类来看,家具类在1月环比增长5.7%的情况下,2月环比下跌2.5%,销售放缓。电子产品及家电类也呈现相同趋势,环比在1月份的强劲销售上微增0.3%,同比下降2.8%。服装类环比下降0.8%,同比却增加43%。百货类环比下降4%,但这是在1月环比猛增18.1%的基础上,说明虽然消费放缓,总体水平还不错。

从数据上看,没有惊(环比下降的比例低)也没有喜(2月环比下降也在预期之内),美国零售情况一直延续不好不坏的势头。

来看一下库存。上周数据公布后,美国媒体纷纷报道库存水平(这里指生产和贸易总库存)自2021年4月以来第一次环比下降,虽然只是比去年12月微跌0.1%,不过跟2022年1月同比还是增加11.1%,说明“去库存”成效还是有的,虽然延后很多。

再看一下大家最关心的零售业,1月的库销比是1.23,低于去年12月的1.26,这可能得益于1月的强劲零售额和旷日已久的“去库存”引发的进口量下跌。汽车和汽配类库销比下跌明显,环比少了0.1。家具家电类也录得同样的跌幅,建材类则基本保持不变。服装类的库销比环比也出现下跌,虽然不及汽车和家具家电。库销比跌幅最大的是百货类,竟然下跌了0.35,看来百货店的促销活动很有效果。

光看环比和同比还不够,如果把2017年到2023年的1月份各个品类的库销比放在一起看,我们基本可以得出结论: 单从库销比来看,美国零售业已经恢复“正常”。从下图可以看出,今年1月的零售业总体库销比相比“正常”的2019年1月还少了0.24。具体到品类上,今年1月的汽车及汽配,家具、家电类,服装及百货类库销比均低于2019年同期,唯一高于同期的品类是建材及花园工具。

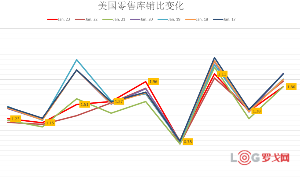

下面的线条图更加直观地体现各个品类的库销比这7年来的变化。红线代表2023年1月,可以看到除了建材类,其比值均已低于19年的水平(蓝色线)。食品类的库销比一直很稳定,没有起伏。波动最大的要属汽车和汽配(疫情后相当长时间内“一车难求”,二手车价格奇高)。家具类也同样变化剧烈,绿色线代表2021年1月,比值最低,因为当时家具销售旺盛。服装类库销比虽有起伏,幅度不大。

久盼的库销比数值终于回归“正常”了,货量该起来了吗?

三年疫情,很多“正常”正被重新定义。深受疫情期间大堵塞造成供应链完全不靠谱之苦的货主们,还会按照之前的库存水平来进货吗?just in time 的理想状态在供应链堵塞面前被证明是不可行的,虽然目前一切正常,这种状态是“不正常”的,一旦货量回归,拥堵会不同程度重现。just in case 似乎更实际,从这个角度来看,库存水平应该高于疫情前才是正常的。

不过,目前美国的仓储成本在大涨后并没有像运价一样迅速回落,仓租还在高位。如果货主加大库存量,仓储成本必然上升。于是,货主们想到了用集装箱当临时仓库,向船司要求两周以上的免柜期。即便如此,货主也不会再像两年前那样不计代价地进货。

在总体货量保持低迷的情况下,最近电商的货量明显有起色,多家头部跨境物流公司均表示看到货量回升很快,占据市场主要份额的传统大票货却还没有起来的迹象。最近美国银行的“爆雷”事件无疑给美国经济走向增加了不确定性,2月的通胀依然高达6%,远高于美联储的目标,同时公布的劳工数据表面失业率还是偏低,美联储在抗通胀和确保银行业稳定性之间要做平衡,本周会否继续加息目前还不确定,美国零售能否能一直保持目前的高位也不是板上钉钉的事情。美线货量能否预期在第三季度反弹取决于对未来美国经济的预判,目前看,不确定性反而在增加。

蔚来能源热招供应链质量管理

7921 阅读

迪卡侬中国物流部门校招热岗

6977 阅读

中国物流集团社招仓管员、物流专员、进出口单证员、物流费用结算员、销售业务员

6921 阅读京东物流社招采购,供应商管理岗,Base北京,河北,河南,重庆等全国多地

6663 阅读荣耀供应链管理部2025届秋招生产物流类岗位!截止11月30日

4858 阅读SHEIN社招资深供应商管理专员(物流);资深物流运营专员(外派巴西);仓储经理(英语);高级关务专员(海外)

4583 阅读顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

3557 阅读海能达2025届校园招聘供应链类岗位

3588 阅读源氏木语2025届校园招聘供应链岗位

3487 阅读华润啤酒2025届校园招聘物流管培生

3375 阅读

粤公网安备 44030402005698号